《

CRV 危机发酵,接下来会发生什么?

》

来源:ODAILY星球日报

Curve 的危机仍在继续发酵。

受安全事故以及潜在清算风险的影响, CRV 今日继续走低,最低一度触及 0.482 美元,截至发文已反弹至 0.58 美元,但 24 小时跌幅仍有 8.13% 。

与此同时,各大 Curve 生态项目的治理代币也遭受了重挫,其中捆绑最深的 Convex(CVX)最低跌至 2.884 美元,现暂报 3.034 美元, 24 小时跌幅 11% 。

而出于潜在的清算坏账威胁, Aave 、 Frax 等多个借贷项目也在同步走低,AAVE 暂报 64.61 美元, 24 小时跌幅 8.87% ;FXS 暂报 5.69 美元, 24 小时跌幅 5.03% 。

持续扩散的影响,甚至已导致整个 DeFi 板块转向了悲观情绪。

Curve 当下面临的主要危险究竟是什么?

虽然仅仅过去了一天,但 Curve 如今的主要危机来源却已发生了变化。

如果说昨日 Curve 面临的主要风险还来自于因 Vyper 漏洞而滋生的合约安全威胁,那么今日其主要风险则是来自于 CRV 在各大借贷平台债仓的潜在清算威胁,这其中,Curve 创始人 Michael Egorov 个人债仓的健康状况至为关键。

需要明确的是,这两种威胁本质上并不是同一件事。哪怕没有 Vyper 的漏洞,如果大盘持续走低,Egorov 的债仓清算风险迟早有一天也会暴露,只是这一次 Vyper 作为导火索将这个「暗雷」拽上了台面。

链上数据显示,截至今日下午 15: 00 ,Egorov 在 Aave、Fraxlend、Abracadabr、Inverse 上共抵押了约 4.5 亿枚 CRV,借出了约 1.05 亿美元资金,该部分债仓的整体清算价格约为 0.38 美元至 0.4 美元。

由于 4.5 亿枚 CRV 占据了该代币流通供应量的整整一半,因此可以肯定,如果这些债仓遭遇清算,巨量的 CRV 的抛压将会在短时间内直接丢向市场,这势必会对本就摇摇欲坠的 CRV 价格造成重创。

会不会走向清算?

自昨日安全事故发生后,Egorov 一直在通过各种操作,试图避免潜在的清算可能,如补充 CRV 抵押物,陆陆续续偿还部分债务,或是借 Curve 来间接影响债仓利率。

那么,这些举措能否阻止潜在的清算可能呢?

首先需要明确的一点是,Egorov 的个人债仓分散在 Aave、Fraxlend、Abracadabr、Inverse 等多个借贷平台之上,各笔债仓的规模及风险状况各有不同(简单来说,这些清算不是 0 或者 1 的两级事件,而是存在多种中间可能)。其中,Aave 之上的债仓规模最大,但最危险的却要属 FRAXlend 之上的债仓。

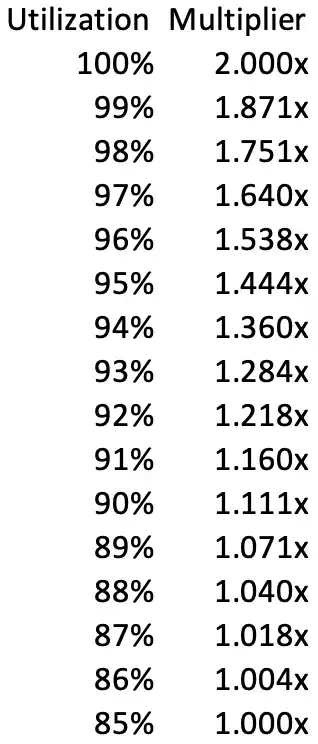

之所以如此,是因为 FRAXlend 采用了较为特殊的利率调整机制,当某个池子的整体资金达到 85% 后,其利率将每隔 12 小时按照一定的乘数上升一次(100% 时会是翻倍),利率最大可上升至 10000% 。

Odaily 星球日报注:Fraxlend 各流动性在使用率超过 85% 后的利率乘数。

由于昨日至今相当长一段时间内,Fraxlend 内 CRV/FRAX 市场的整体利用率均超过 85% ,甚至接近于 100% ,这也使得该池的贷款利率持续攀升(据网友统计利率一度达到过 132% )且大有继续走高的可能性。

这也意味着,如果 CRV/FRAX 市场的整体利用率接下来仍得不到降低,Egorov 将会面临越来越高的贷款利率,这也会导致其债务规模不断扩大,继而不断拉高其清算线,加剧整个债仓的清算风险。

好在,Egorov 已意识到了 Fraxlend 内的这笔债仓的特殊情况。为了降低该池使用率,Egorov 动用了多种措施。随着今日下午 Egorov 陆续向 Fraxlend 偿还 713 万美元资金,该笔债仓的规模已降至约 1000 万美元,CRV/FRAX 市场的整体利用率也已下降至 54.78% ,贷款利率则下降至 87.085% ,危险暂时得以遏制。

值得一提的是,在此期间 Curve 还上线了针对 Fraxlend CRV/FRAX 市场的流动性池 crvUSD/fFRAX,用户若想参与该池获取 CRV 激励,需要先在 Fraxlend 内的 CRV/FRAX 池存款,从而降低该池的整体利用率。这一措施也被部分网友指责为 Egorov 行中心化之权,借 Curve 解自身之危。

总而言之,暂时看来 Egorov 对在 Fraxlend 的这笔债仓有了些许喘息之机,这也使得 CRV 的价格得到了一定反弹,间接上也缓解了其在 Aave、Fraxlend、Abracadabr 等其他平台上债仓的清算风险。

如果真的全面清算了,会发生什么?

我们先确认两点。

一是除了昨日遭 Vyper 漏洞影响的部分池子之外,Curve 的其他智能合约仍在正常运行。作为从卷到不能再卷的 DeFi 赛道内杀出重围的龙头级项目,Curve 自身合约的质量并不该遭遇过多质疑——底层开发语言出现 bug,这事儿谁都难以预料。

二是 Curve 协议在功能层面上的运转与 CRV 的币价虽然存在关联(主要会影响激励),但并不需要依赖于后者。换句话说,CRV 可以跌得亲妈不认,但 Curve 依然会存在。

至于 CRV 的价格走势,我个人还是倾向于全面清算的可能性并不太大,因为就今日下午 Egorov 向 Fraxlend 还款的链上记录来看,其似乎是在以 0.4 美元的价格场外出售 CRV(Frog Nation 前 CFO 0 x Sifu 透露买方会有 6 个月锁仓期),该价格基本等同于 Egorov 数笔债仓的潜在清算价格。

这意味着,市场内的一些大资金对于 CRV 的价值仍有一个的较为合理的预估,即便面临着短线上的清算风险,仍愿意以一定的折扣价格来长线持仓。

因此,即便真的发生了清算,或许 CRV 真的会因为瞬时的巨量抛压出现短时间的暴跌,但如果出现了较市场预估更低的价格,潜在的买盘也有望帮助 CRV 逐步修复。毕竟 Curve 协议还在实打实地运转,这两年来所积累的口碑以声誉也不会就此完全消散。

归根到底,与两天前的那个行业标杆般的 Curve 相比,如今的 Curve 只是遭遇了一次安全事件(甚至大锅还得 Vyper 来背),实质损失虽然不少,但以 Curve 财务的储备来看也并不是无法补齐。

事后,又能有哪些教训?

随着时间的推移,事件终会迎来结局。

我个人脑补的故事线是,无论本次清算是否会发生,Curve 都会继续存续,CRV 也会在经历了或大或小的波动后逐步回归正轨,最终让事件慢慢归于平静。

而站在当下的时间点,我更想就本次危机中的三方角色(Curve、Egorov、借贷协议)去做一些简单的反思。

首先是对 Curve,你似乎很难去提太多的要求,毕竟协议层面做再多的审计也很难看出底层语言的漏洞。接下来,Curve 要做的重点或许应该是与其他受影响协议( Alchemix 、JPEG’d、 Metronome )共同研讨一个合理的弥补方案。

接着是对 Egorov,作为个体用户,其利用借贷协议的规则来放大自身资金的利用效率似乎并没有问题,但作为 Curve 核心人物,Egorov 的这一操作却有着利用借贷协议出货,将自身财务风险转嫁至整个社区之嫌(部分社区用户怀疑 Egorov 就没想过平仓)。

至于借贷协议,关于山寨币的债仓规模限制已是 DeFi 行业老生常谈的话题了,牛熊转变的具象体现之一正是山寨币流动性的缩减,这也使得曾经作为吸金要道的山寨币池成为了如今的风险来源。这次事件后,想必各大借贷协议对此会更加重视。

就具体项目来说,Fraxlend 通过动态的利率设计在这次的清算危机中展现了更好的抗压能力,「逼迫」着 Egorov 优先处理了该平台的债仓问题,从而率先缩减了风险敞口,在不调整规则的状况下间接做到了「抢跑」。

本次事件后,有些声音在感叹 DeFi 凉了,我并不这么想。走过了这么多年,DeFi 已见过太多大风大浪了,熊市期间各种负面事件的影响总是会被放大,但日后回头来看,这或许也只是一次较为特殊的黑客攻击,再加一笔不那么健康的借贷债仓而已。

相关阅读:《接近爆仓线,Curve 创始人 1.7 亿美元的仓位现状》

文章来源于互联网:如果Curve危机持续发酵致全面清算,会发生什么?