《USDR 脱锚反思:UST 崩盘五百多天后,我们对稳定币仍不了解》

作者:Samuel McCulloch

编译:深潮 TechFlow

2023 年 10 月 12 日,距离 UST 崩溃已经过去了整整 523 天,我们对稳定币仍然不了解。

USDR 是一种流通量为 6000 万美元的「稳定币」,其中大部分由英国房地产抵押,在几个小时内迅速从 1 美元跌至 0.5 美元。这是一场典型的「挤兑」事件,稳定币的高流动性债务与其低流动性抵押物之间存在期限错配。

它是由 Tangible 发行的,一个用于买卖房地产抵押债券(RWA)的市场。在该平台上,可以用 USDR 购买代币化的房地产、手表、葡萄酒和黄金。

Real USD… 而不是更好的货币

根据 Tangible 的文档,「Real USD(USDR)是一种新型的变基、带息型、超额抵押的稳定币,与美元挂钩。USDR 主要由带息的、代币化的房地产抵押。」

所有 USDR 都可以随时以 0.25% 的费用 1 : 1 兑换成 DAI。该协议保留了几百万美元的现金,以充当资本缓冲,并方便赎回。

当储备金用完了价值 1200 万美元的 DAI,可以用来赎回 USDR,持有人开始通过去中心化交易所抛售该代币时,脱铆就发生了。现在,USDR 持有人必须等待该公司财务资产被分配或变卖,以弥补抵押缺口。

USDR 更有趣的一面是,它是一种算法稳定币。

USDR 可以按 1 : 1 的比例用 TNGBL 或 DAI 进行铸造。该协议对从 TNGBL 生成的 USDR 数量施加 10% 的最大限制。从互换中收集的资金随后用于英国购房。Tangible 团队在其文档中写道,高于资产负债率的超额抵押用于购买更多房地产抵押品。然而,Tangible 团队告诉我们,他们从未这样做过,所有超额抵押都被保留作为储备。

房地产支持

Tangible 提供了两点使用房地产支持 USDR 的理由。

首先,房地产可以产生收益。Tangible 所有的房产都是出租房,每月可以产生租金,这些租金将通过回购流入 USDR 持有人。

Tangible 只在英国市场购买房产,收益率为 6.39% 。相比之下, 1 个月期英国国债的收益率为 5.31% 。

其次,该团队指出房地产「价格升值」的长期作用。他们说,房地产有「可预测的升值历史」,并且「美国房屋的平均售价从 1970 年第一季度的 2.7 万美元上涨到 2020 年第一季度的 38.3 万美元」。

然后,他们在文档中声称 USDR 是「更好的货币」,因为它是「真正的价值储存手段」,因为房价长期上涨,可以保护持有人免受通货膨胀的影响。

就像我们没有从 2008 年金融危机中吸取任何教训一样。

按需平价

加密货币中最大的谎言是如何呈现货币的三个特征。我们都听过无数次,货币有三个属性:交换媒介、计价单位和价值储藏。但这些仅与面额相关。

比特币可以成为货币,因为它保留了价值,平台将其集成为支付选项。任何商品都是如此。比特币每天可以波动 5% 、 10% 、 15% ,这不会减弱它作为支付方式的能力,因为价格是相对美元的。他们说 1 BTC = 1 BTC。

以美元计价的债务要遵守更高的标准。美元稳定币应该在任何情况下都可以赎回 1 美元或约 1 美元。

如果不能,那就不是美元货币。

我说大约,因为如果你接受私人发行的货币在我们的社会中应该有一席之地,它总会有轻微的价格敏感性。只有政府发行的货币,才能被视为对价格无敏感性,因为它享有货币印制机的充分信任。

稳定币是对美元的模仿,FRAX 现在随着 v3 的推出也步入这一范畴。我们的稳定币可以以约 1 美元的价值出售换取 USDC,但没有保证。 Frax DAO 的任务是维持一个高流动性资产的国库,以保持挂钩,但情况总是会变,投资组合会为最坏的情况做好准备。

值得注意的是,Tangible 在今年第一和第二季度在 Curve 上实行增长战略。Llama 风险团队对他们的抵押支持提出了疑虑。与此同时,Frax DAO 投票增加抵押率至 100% 。

看待稳定币时必须采用的视角是「一旦发生什么事,整个国库必须折价出售,我能拿回多少?」. 如果不是「按要求到期」,那么参考面额就是错误的。

考虑到 Tangible 资产负债表上的资产,我们可以做出以下假设:

在协议失败时,TNGBL 代币具有「类似权益」性质,将毫无价值。它不能为稳定币的支持增加任何价值。

团队持有的保险基金和 POL 都将被提取至接近于零或直到赎回被切断以保留剩余的抵押品。

当 Tangible 在折价销售中抛售房产以收回资金时,由于未来不明的市场条件,它们可能必须以低于市场价格的价格出售。此外,房产分布在全球各地,增加了其销售的货币风险。

那么,需要回答的问题是应该给房产价值分配多少折扣。随着利率处于 15 年来的最高点,这些估值的流动性已蒸发。

Tangible 的行动计划

鉴于 USDR 代币脱钩,该团队已提出以下步骤:

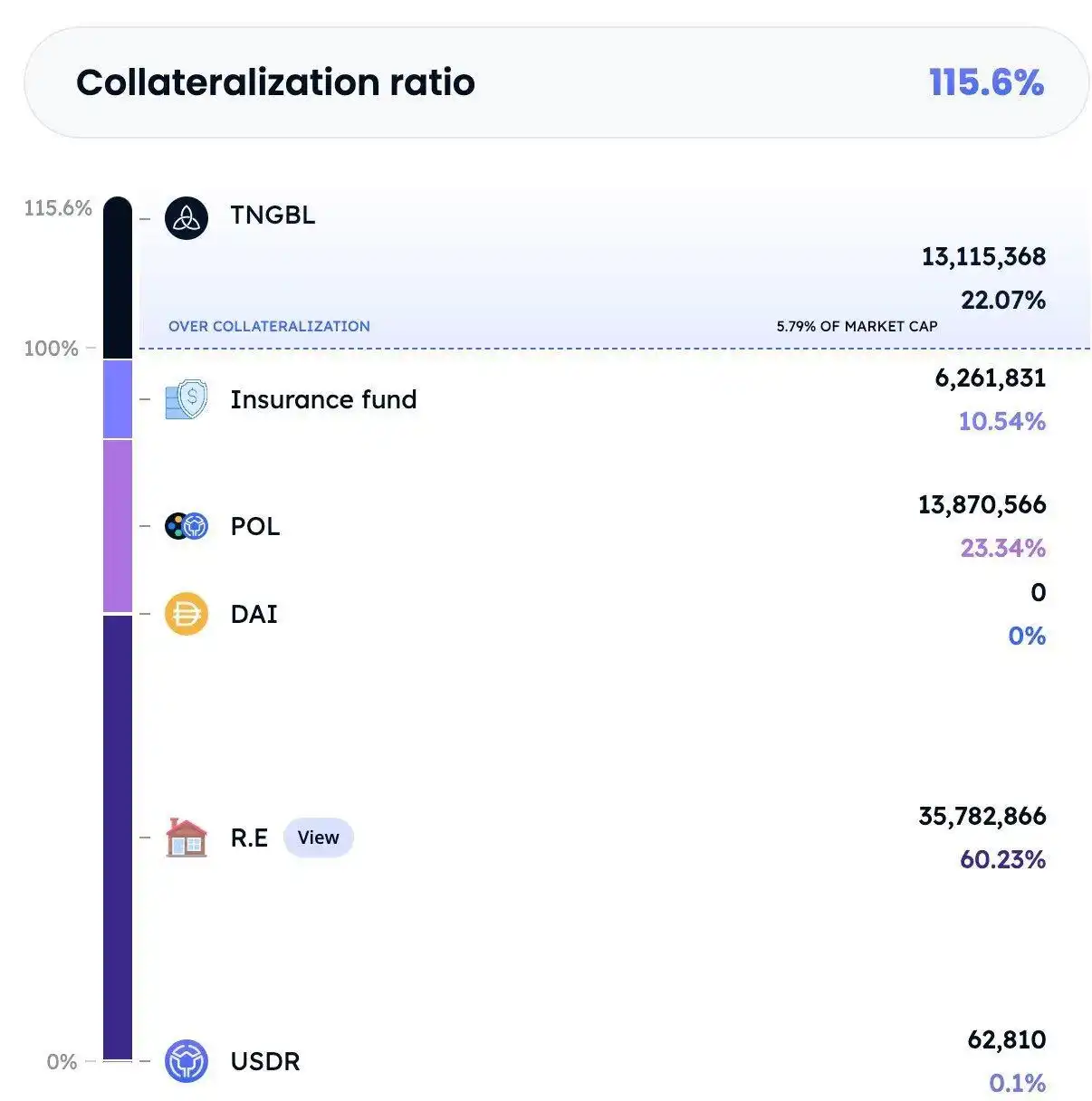

1. 资产清算:考虑到房地产和流动性资产,USDR 目前的抵押率为 84% 。

2. 引入篮子:Tangible 将提供代币化房地产池,即房地产指数基金,而不是稳定币。这些篮子,例如英国房地产,将按比例分配给 USDR 持有人。用户可以持有指数代币,从租金收集中获得收益,在 Pearl 上进行挖矿,或者出售它们。如果篮子没有需求,Tangible 将开始清算房地产,但是这一过程很可能需要几个月才能完成。

3. USDR 赎回:一旦篮子资产就位,Tangible 将启动 USDR 赎回过程。USDR 将以稳定币、篮子代币和锁定 3 , 3+ TNGBL NFT 的组合形式赎回。如果此后存在抵押缺口,将通过 TNGBL 3 , 3+ 弥补,锁定一年。

假设房产可以在没有大幅折价的情况下出售,每个 USDR 持有人将收到:

0.052 美元稳定币(DAI);

以篮子形式的 0.78 美元房地产 ;

0.168 美元的锁定 TNGBL,从租金中获得收益。

讨论或已经通过的每一项稳定币法案都要求所有发行方只持有现金和短期等价物,这是有原因的。市场状况变坏,投资者恐慌。如果你没有足够的流动资本赎回,脱钩/挤兑就是不可避免的。不流动债务会使凸性指数级增加。市场只要觉察到一点点流动性不足的迹象,资产价格就会被立即折价。

在撰写本文时,USDR 的价格为 0.53 美元。即使团队声称这些代币的抵押率为 84% ,市场也知道清算国库投资组合可能需要几个月的时间,因此进行了相应的折价。

这个过程结束后,USDR 将不再存在。稳定币在挤兑后已经死亡。

让我们明确…… 所有的稳定币都是一种债务形式。一种极其流动、可替换的以代币形式存在的债务工具。Tangible 认为他们可以发行 78% 由房地产支持的数百万美元的债务,零期限风险。在某种程度上,崩溃前 30% 的现金和 POL 缓冲足以在发生挤兑时提供足够的流动性。

今天的事件在传统金融中重复了无数次,当声称「为保护客户而设立的措施太容易被操纵来攻击该协议」时就表明了该项目的本质。Tangible 也没有「尝试新事物」。该团队有意识地针对不流动资产发行可赎回的流动债务代币。Tangible 向不谙世事的非机构用户营销他们的行话。

USDR 的崩溃令人沮丧的原因在于,Llama 风险团队已经记录了其中的风险,他们写道:

总之,Tangible 建立了几个机制来支持 USDR 的挂钩。他们构想了一个有前途的方法(pDAI)来确保 USDR 持有人始终可以用等值的东西赎回 USDR。但是,大多数措施仍然很新,未经考验,一些措施完全中心化(例如房地产清算)。特别是在挤兑的情况下,USDR 是否能维持挂钩值得质疑。此外,该项目通过其 wUSDR 代币和跨链集成增加了复杂性和潜在弱点的多个维度。这些因素不利于 USDR 的稳定性。

然而,我们今天还在讨论又一个「稳定币」的失败。这令人沮丧,因为这些事件正是反加密立法者在起草严苛的法规和法律时所引用的。Tangible 的崩溃为反加密游说提供了更多理由,即为什么我们的行业应该被关闭。

是时候消除任何稳定币可以 100% 由除现金或短期等价物以外的任何东西支持的想法了。房地产是良好的抵押品,但允许以稳定币的形式对房屋净值提供 100% 的贷款显然是灾难性的。

在 Frax,我们致力于用尽可能少的风险敞口来构建一个稳健的稳定币生态系统。在最新的 v3 上线中,Frax 也使用 RWA 为 DAO 提供收益,但是只允许最流动的资产,期限最短:国库券、隔夜回购、联储主账户中的美元和选定的货币市场基金。没有其他。

文章来源于互联网:从USDR的崩溃中,我们能获得什么教训?